Az ezredfordulós trendhez hasonlóan most is szaporodnak a nagy növekedési potenciállal rendelkező, nemzetközi piacra koncentráló vállalkozások. Lényeges különbség azonban, hogy ezek cégértéke sokkal gyakrabban haladja meg az egymilliárd dolláros küszöböt, mielőtt a tőzsdére vinnék őket, esetleg eladnák egy tőkeerős piaci szereplőnek.

Ahogy a Wall Street Journal egy évvel ezelőtti összeállításából kiderült, hogy az ilyen vállalkozások száma az infláció figyelembe vételével is megduplázódott a másfél évtizeddel ezelőttihez képest, így az sem csoda, hogy időről időre felbukkannak az újabb dotkom lufiról szóló figyelmeztetések – különösen, hogy a dotkom-piaci indikátor FANG-cégek (vagyis a Facebook, az Amazon, a Netflix és az Alphabet-Google) is nagyot mentek az előző évben.

Tizenöt éve szó sem volt iyen egyensúlyról

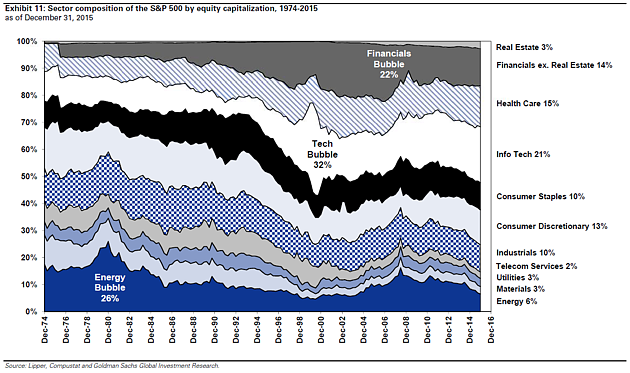

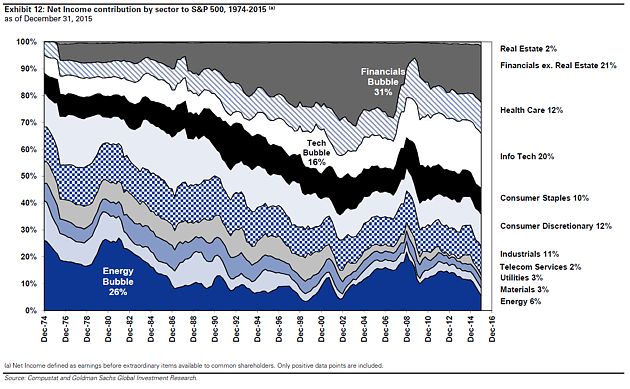

A Goldman Sachs év végi adatai szerint fontos szempont, hogy az S&P 500-as vállalatok összes nyereségéhez az információtechnológiai szektor már 20 százalékban járul hozzá, szemben a '90-es évek végi, 2000-es évek eleji 15-16 százalékkal. Ez az első pillantásra nem túl látványos növekedés azért érdekes, mert vele párhuzamosan az érintett vállalatok piaci kapitalizációjának egyensúlya is változott: míg a dotkom lufi kidurranása előtt az S&P 500-as társaságok teljes piaci kapitalizációjának harmadát az IT cégek adták, ez az arány jelenleg 21 százalékos.

forrás: Bloomberg - Goldman Sachs Investmet Research

Más szóval a technológiai szektor mutatói körülbelül ugyanolyan balanszot tartanak, mint a legtöbb más iparágé. Az energiaipar például rendre 6-6 százalékos, a távközlési szolgáltatások pedig 2-2 százalékos mutatókkal rendelkeznek.

Az IT vállalkozások piaci kapitalizációja és nyereséghányada közti 1 százalékpontos eltérés ennek alapján sehol sincs az ezredfordulós felálláshoz képest, amikor a dotkom cégek értékének aránya majdnem pontosan a duplája volt a szegmens jövedelmezőségének.

forrás: Bloomberg - Goldman Sachs Investmet Research

A technológia és az egészségügy mindennek alapján 2016-ban is a befektetők figyelmének középpontjában áll majd, amit egyedül a pénzügyi szolgáltatások előznek meg. Ugyanakkor arra is sokan felhívják a figyelmet, hogy a tech szektorban elsősorban rövid távú befektetéseket keresnek.

Visszaüt az exitek gyenge megtérülése

A Szilícium-völgyben ezzel párhuzamosan a kockázati tőkebefektetők is egyre óvatosabbak, és kevesebb, de biztosabb üzletet keresnek: az előző évben már gyakran a várakozásoknál gyengébb megtérüléseket könyveltek el az exiteken, mivel a startupok túl magasra vannak értékelve, hogy sima felvásárlási célpontok lehessenek.

Az elmúlt hónapokban mi is többször beszámoltunk róla, hogy a VC-k egyre gyakrabban szorítják rá a portfoliójukban lévő startupokat, hogy ne hajszolják mindenáron a gyors növekedést. A jelek szerint vége a nyakló nélküli költekezés korszakának, amikor gyakorlatilag ellenőrizetlenül öntötték a pénzt a feltörekvő cégekbe arra hivatkozva, hogy ez az extrém gyors bővülés feltétele.

A WSJ novemberi összeállítása arra is rámutatott, hogy a befektetőkre vadászó startupok egyre lejjebb árazzák magukat, ahogy maguk a befektetők is egyre lejjebb értékelik a privát technológai cégekben szerzett részesedésüket.

2026-ban a vállalkozások minden eddiginél több adatot generálnak és használnak. Az előrelátó vállalatok ezért újraértékelik a megközelítésüket: mi lenne, ha a tárolás, a biztonsági mentés és az együttműködés egyetlen rendszerben kezelhető lenne?

a melléklet támogatója a ONE Solutions

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?