Sok a bizonytalanság azzal kapcsolatban, hogy hogyan alakul az IKT-ipar 2023-ban, a felhőt azonban semmi sem állíthatja meg a növekedésben, állítja a Synergy Research. A kutatócég szerint 2022-ben 544 milliárd dollárt költöttek a felhasználók felhőszolgáltatásokra. (Fontos megjegyezni, hogy a Synergy Research a teljes ökoszisztémát – felhőszolgáltatókat, hardver-, szoftver- és ún. "szolgáltatásszolgáltatókat" – vizsgálja, tehát a felhőszolgáltatók fejlesztéseit is figyelembe veszi.) A költések 2022-ben 21 százalékkal nőttek, és várhatóan a jövőben is marad ez a dinamika. A The Next Platform a kutatócégre hivatkozva azt írja, hogy a piac mérete már négy éven belül átlépheti ezermilliárd dollárt.

Ez annak fényében különösen érdekes, hogy a Gartner az adatközponti rendszerek iránti kereslet lassulásával számol, legalábbis 2023-ra: a szegmens 2022-ben még 12 százalékot meghaladó mértékben nőtt, a legfrissebb előrejelzés szerint 2023-ban azonban már az 1 százalékot sem éri el. A szoftverek piaca ennél reményteljesebb, ott 9,3 százalékos növekedést jósolnak a Garner kutatói, míg az IT-szolgáltatások piacán 5,5 százalékot.

Annyiban viszont egybevág a két előrejelzés, hogy a piac növekedésének hajtóerejét a vállalatok IT-költéseiben látja. A Gartner és a Synergy Research adatainak összevetése a The Next Platform szerint megrerősíti, hogy a felhőalapú ökoszisztéma gyorsabban növekszik, mint az informatika összességében.

A Synergy Research jóslata az, hogy sem az adatközpontok száma, sem a kapacitása nem követi a költések bővülésének dinamikáját. Az ún. hiperscale adatközpontok száma a következő négy évben 50 százalékkal, az adatközpontok hálózati kapacitása pedig 65 százalékkal fog nőni. Tavaly decemberben a működő hiperskálázható adatközpontok száma átlépte a 850-es határt, és évente kb. 100 újat állítanak üzembe, mondta a The Next Platformnak John Dinsdale, a Synergy Research vezető elemzője és kutatási igazgatója. (Fontos, hogy nem csak a klasszikus felhőszolgáltatók használnak hiperskálázható adatközpontokat, hanem például a Facebook vagy a ByteDance is ilyen létesítményekben futtatja globális rendszereit.)

Minden vendor nyert ezen

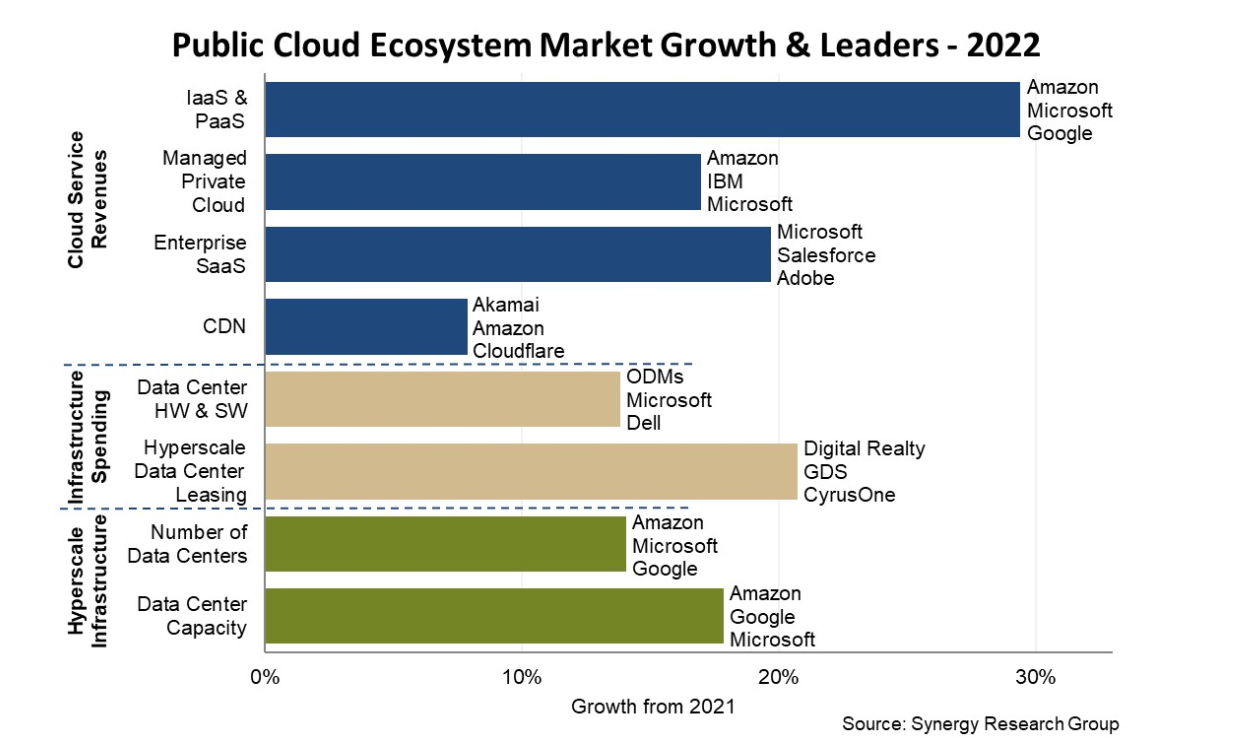

A legnagyobb növekedést az infrastruktúra- és platformszolgáltatások (IaaS, PaaS) területén mérték (lásd a lenti grafikont). A szolgáltatók ezekből származó bevételei ellenszélben is (pl. erősödő dollár, a kínai piac problémái) 29 százalékkal, 195 milliárd dollárra nőttek. A többi fő szolgáltatási szegmens (menedzselt privát felhőszolgáltatások, vállalati SaaS, CDN, azaz content delivery network) 19 százalékkal bővült, és 229 milliárd dollárt hozott. A szolgáltatók eközben 13 százalékkal többet (kb. 120 milliárd dollárt) költöttek adatközpont-infrastruktúrájuk bővítésére, mint 2021-ben.

A nagyobb méretért kattintson a képre!

A teljes nyilvános felhő-ökoszisztéma legfontosabb szereplői a Microsoft, az Amazon, a Salesforce és a Google. De jelentős például az Adobe, az Alibaba, a Cisco, a Dell, a Digital Realty, a Huawei, az IBM, az Inspur, az Oracle, az SAP és a VMware is. Ennél a vállalati körnél csapódott le a nyilvános felhővel kapcsolatos összes bevétel 60 százaléka.

a melléklet támogatója a ONE Solutions

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?