Nem lehet váratlannak minősíteni az IDC néhány nappal ezelőtt kiadott iparági jelentését, miszerint a személyi számítógépek forgalma jelentősen visszaesett az idei második negyedévben. Az amerikai piackutató ugyanis már áprilisban, az első negyedéves számok közlésekor figyelmeztetett, hogy a januártól márciusig tartó időszak enyhe növekedését egy komolyabb recesszió követheti.

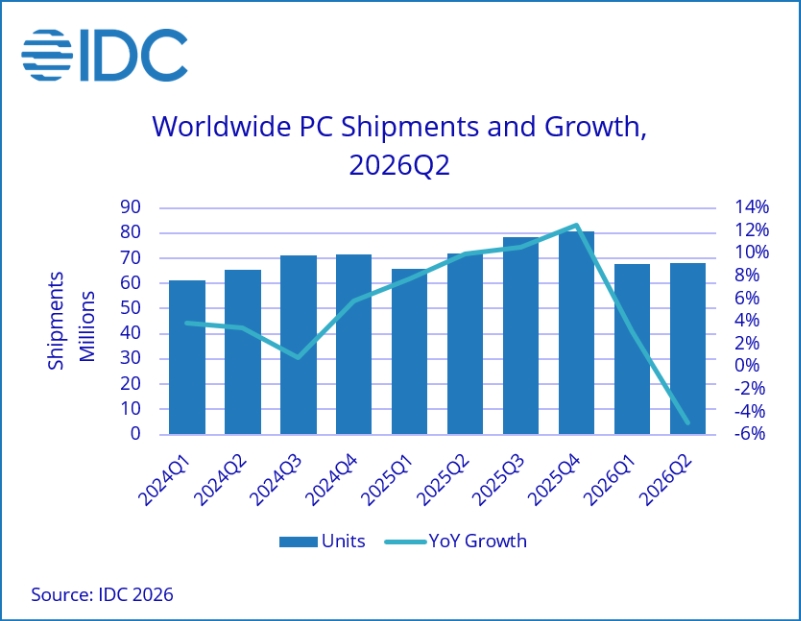

Az IDC előzetes adatai alapján a világszintű PC-szállítások az előző év azonos időszakához képest 4,9 százalékkal mérséklődtek 2026 második negyedévében. A számszerűleg 68,2 millió darabos forgalom egyben azt is jelenti, hogy nem jött össze a 10-es növekedési sorozat, mivel a szegmens legutóbb pontosan két és fél évvel ezelőtt produkált negatív növekedési rátát.

A jó sorozat megtörése mögött elsősorban az erőltetett adatközponti építkezések elszívó hatása miatt tartósan kialakult memóriamodul-hiány, és az ebből fakadó drasztikus áramelkedés áll. Az üzletmenetet romboló körülményt a gyártók a készletek normálisnál gyorsabb ütemű kitolásával igyekeztek legalább részlegesen kezelni, ám ez mostanra kifutott, így máris megmutatkoztak az előrejelzések szerint 2028-ig velünk maradó memóriahiány negatív következményei.

Ahogy a fentebbi táblázatból kiolvasható, az összességében nagyjából 5 százalékos visszaesés az egyes piaci szereplőknél teljesen eltérő dinamikák eredőjéből jött össze. Legjobban az Apple járt, hiszen 10 százalékkal még növelni is tudta forgalmát. Ez egyrészt a MacBook Neo debütálásának köszönhető, de nagy szerepe volt benne annak is, hogy az almás cég portfóliója jellemzően drágább modellekből áll, amelyeknél a memóriamodulok miatt áremelés arányaiban kisebb sokkot okoz, mint az alsó kategóriás készülékeknél.

A PC-piac alakulása 2024-től napjainkig (forrás: IDC)

Az általánosan is elmondható, hogy a nagy forgalommal rendelkező, több lábon álló technológiai óriások jelen helyzetben előnyben vannak, mint a kisebb piaci szeletet birtokló gyártók. Egyrészt a szélesebb portfólió több lehetőséget ad a szűkös erőforrások optimalizálására, másrészt az alkatrészek beszállítóival is hatékonyabb tárgyalásokat lehet folytatni, ha a potenciális üzlet sok-sok dollármilliárdban mérhető.

Mindez a második negyedéves adatokban már egyértelműen kirajzolódik: a kisebb szereplők együttesen több mint 10 százalékkal, azaz az iparági átlag bő duplájával zsugorodtak.

a melléklet támogatója a ONE Solutions

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?