Már a globális szerverpiac harmadik tavalyi negyedéve is kifejezetten rondán nézett ki, az IDC adatai szerint a gyártók gyakorlatilag az összes kategóriában visszaesést könyvelhettek el A piackutató Worldwide Quarterly Server Tracker jelentése alapján 2016 júliusa és szeptembere között éves összehasonlításban 7 százalékkal csökkent a szektor összes bevétele, míg a szállítások volumenét tekintve 4,6 százalékos csökkenést mértek a piackutatónál.

Ettől még természetesen ugyanarról az óriási piacról beszélünk, mint eddig bármikor: a harmadik negyedévben a 2,38 millió darab leszállított eszköz összesen 12,5 milliárd dolláros forgalmat termelt, ehhez pedig hozzá kell adni a kapcsolódó szolgáltatásokból származó bevételeket is. Ugyanakkor a korábban egészséges ütemben bővülő szegmens elbizonytalanodott, a cloud adatközpontok által feltornázott kereslet ma már a múlté.

Egyik kategória sem brillírozik

A korábbi gyengélkedés most már szisztematikusnak tűnik, mivel reggel megérkezett az IDC negyedik negyedéves statisztikája is, gyakorlatilag az előző negyedévihez hasonló kifutással. 2016 utolsó három hónapjában a szerverpiac 14,6 milliárd dolláros forgalommal 4,6 százalékkal múlta alul a 2015-ös eredményeket, köszönhetően a hyperscale adatközpontok és a felső kategóriás eszközök visszaeső eladásainak.

Az IDC szerint a 2015 ös masszív vállalati frissítési hullám amúgy is magasra tette a lécet az éves összehasonlítás tekintetében, de a szállítások volumenének 3,5 százalékos csökkenését – ez 2,55 millió darab eladott eszközt jelent – így sem teheti ki senki az ablakba. A bevételek alapján az alsó és középkategóriás szerverek eladásai rendre 3,3 és 6,1 százalékkal maradtak el az előző évitől (11,2 és 1,4 milliárd dollár), a felső kategória pedig 10,7 százalékkal kevesebbet (2 milliárd dollárt) hozott.

A kereslet tulajdonképpen az összes vállalati portfóliót tekintve mérséklődött. Az IDC kutatásának vezetője szerint tavaly sok esetben előfordult, hogy elhalasztották a publikus adatközponti beruházásokat, a hyperscale megoldások kapcsán sokan továbbra is csak vizsgálgatják a megtérülés hardveres kritériumait. A vállalati piacot a bizonytalanság jellemezte a helyben telepített vagy szolgáltatásként igénybe vett infrastrukturális kapacitások közti döntéseket illetően, a jelenleg tapasztalható konszolidációs folyamatok pedig amúgy is arra mutatnak, hogy a már meglévő munkafolyamatokat is kevesebb szerverrel próbálják kiszolgálni.

Kelet-Európa sem dicsekedhet

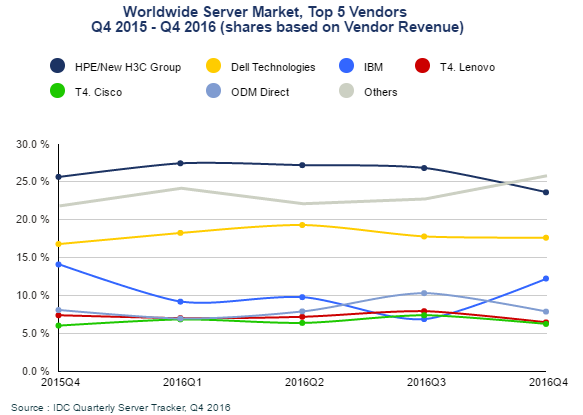

A gyártók rangsorát tekintve a két legnagyobb versenyző most is a HPE és a Dell 23,6 illetve 17,6 százalékos piaci részesedéssel. Ez a HPE esetében 12,2 százalékos éves bevételcsökkenést jelentett a negyedik negyedévben, míg a Dell 0,1 százalékos növekedése gyakorlatilag stagnáló forgalomnak felel meg. Bár a darabszámot tekintve a két gyártó majdnem ugyanannyi eszközt adott el, a HPE közel 1 milliárd dollárral nagyobb forgalomnak örülhetett.

Az IBM 17,1 százalékos visszaesés mellett is feljött a dobogóra, helyet cserélve a hasonló mértékben lecsúszó Lenovóval, míg a Cisco jelképes csökkenéssel őrzi ötödik helyét. A piac összes többi szereplője a torta alig valamivel több mint egyharmadán kénytelen megosztozni. 2016 egészét tekintve valószínű, hogy a Dell kivételével minden nagy gyártó bevételcsökkenést fog elkönyvelni, a kínai Huawei azonban közel háromnegyedével növelte eladásait, és így már a piac hatodik legnagyobb szállítója.

Földrajzilag az ázsiai-csendes-óceáni térség és az attól külön kezelt Japán mutatott növekvő forgalmat, minden más régióban lanyhult a kereslet. Az USA a globális forgalom közel 40 százalékával továbbra is a legnagyobb piac. Az EMEA térség 12,5 százalékos visszaeséséből Közép- és Kelet-Európa 25 százalékos csökkenéssel vette ki a részét, ezzel negatív rekordernek bizonyult az EMEA zóna alrégiói közül.

a melléklet támogatója a ONE Solutions

CIO kutatás

Merre tart a vállalati IT és annak irányítója?

Hiánypótló nagykép a hazai nagyvállalati informatikáról és az IT-vezetőkről: skillek, felelősségek, feladatkörök a múltban, a jelenben és a jövőben.

Töltse ki Ön is, hogy tisztábban lássa, hogyan építse vállalata IT-ját és saját karrierjét!

Az eredményeket május 8-án ismertetjük a 17. CIO Hungary konferencián.

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?