Politikai és gazdaságok okok is közrejátszanak abban, hogy mára kétosztatúvá vált a globális felhő-ökoszisztéma. Az egyik nagy pólus Kína, melynek piacát egészen más vállalatok uralják, mint a világ többi részét, derül ki a Synergy Research friss piacelemzéséből.

A teljes felhős infrastruktúra-piacból (IaasS, PaaS, hosztolt privát felhő) származó bevételek elérték a 79 milliárd dollárt. A legjelentősebb ország az USA, a második pedig Kína. Komoly, de a két vezetőhöz képest kicsi piaccal rendelkezik még Japán, az Egyesült Királyság, Németország és India.

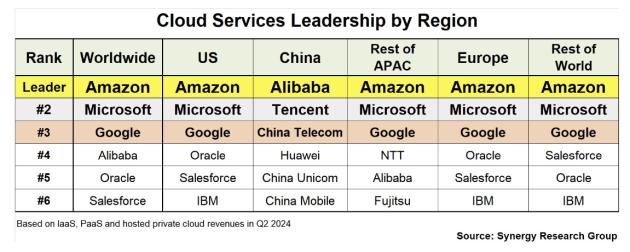

Ami a "Nyugatot" (pontosabban nem-Kínát) illeti, ott a második negyedéves bevételek alapján minden eddiginél egyértelműbb az Amazon, a Microsoft és a Google fölénye. Együttesen a globális piac kétharmadát uralják. Továbbra is az Amazon áll az élen 32 százalékos részesedéssel, a Microsoft pedig a piac 23 százalékát birtokolja. Az AWS fölényét jól mutatja, hogy közel háromszor akkora a bevétele, mint a 12 százalékkal harmadik Google-nek. A három nagy mellett egyetlen szereplő sincs, melynek piaci részesedése meghaladná a 4 százalékot.

A triót mind az USA-ban, mind Európában az Oracle, a Salesforce és az IBM követi. A globális rangsorban azonban a negyedik helyet stabilan a legnagyobb kínai szolgáltató, az Alibaba uralja.

Kína? Az egy külön univerzum

A vezető trió sikerében az is figyelemre méltó, hogy eközben Kínában minimális a jelenlétük. (Az Azure és az AWS ugyan elérhető, de kínai compliance előírások miatt csak helyi partnercégeken keresztül. A Google nem ment bele ilyen partnerségbe.) Az ország piacát a belső szereplők uralják élükön az Alibabával. Ez elég volt az Amazon kínai hasonmásának arra, hogy globálisan a negyedik legnagyobb felhőszolgáltató legyen. A piacvezetőt a Tencent és a China Telecom követi. A hat legnagyobb szereplő közé sorrendben még a Huawei, a China Unicom és a China Mobile fért be.

A Synergy Research magyarázata szerint a globális felhőpiac kétosztatúságának két alapvető oka van. Az egyik Kína belső piacának mérete: akkora, hogy képes több, csak a belső piacra dolgozó vállalatot is eltartani, illetve azoknak jelentős növekedési potenciált biztosítani (emellett a kínai felhőszolgáltatók próbálkoznak pl. az APAC régióban, sőt Európában is). A másik pedig, hogy Peking a nyugati szereplők működését igyekszik geopolitikai okokból korlátozni – és viszont.

A Synergy Research szerint kicsi az esélye, hogy az erősorrend változzon. Ahhoz, hogy valaki felvehesse a vezető hármassal a versenyt, elképesztő mennyiségű tőkére, világméretű hyperscale infrastruktúrára, valamint hosszú távra szerződő vállalati ügyfelekre van szüksége. Ez komoly akadályokat gördít a kihívók elé.

A három nagynak olyan jelentős az előnye a méretgazdaságosság terén, hogy azt nehéz behozni. Együttesen már 560 működő hyperscale adatközpontból álló globális hálózattal rendelkeznek, és csak a második negyedévben több mint 48 milliárd dollárt költöttek beruházásokra, illusztrálta a fölényt John Dinsdale, a Synergy Research vezető elemzője a cég közleményében. Ez azonban nem jelenti azt, hogy a helyi, kis-közepes szereplők előtt ne nyílna tér, véli az elemző cég: a piac ugyanis elképesztő tempóban bővül.

Óriási kereslet – dráguló felhő

A CBRE (Coldwell Banker Richard Ellis) ingatlanbefektetésekkel is foglalkozó cég egy friss jelentése szerint Észak-Amerikában az elmúlt egy évben 70 százalékkal több adatközpontot kezdtek építeni, mint az azt megelőző 12 hónapban. Ez közel 3,9 gigawattnyi bővítést jelent. Az építkezéseket sok helyen már az energiahiány és az elektromos infrastruktúra bővítésének elhúzódása is lassítja.

Ez a kapacitás azonban alig enyhíti majd a keresletet: 80 százalékát ugyanis már előre lefoglalták. A meglévő központokban üresedési ráta pedig nagyon alacsony, a régió népszerűbb területein 2,8 százalék, de a kevésbé népszerűeknél is csak 10 százalék körüli. Ennek megfelelően folyamatosan emelkednek az árak. A CBRE adatai szerint csak az első félévben átlagosan 7 százalékkal nőtt a kilowattonkénti ár.

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?