Az európai startupokat nem kényeztetik el a helyi befektetők. Ha külső forrásra van szükségük, egyszerűbb, ha mindjárt a tengerentúlon próbálkoznak. Az amerikai kockázati tőke gyorsabb, és sokkal bőkezűbb, mint az európai – így összegezhető a The Wall Street Journal egyik legutóbbi összeállítása.

Az európaiak lassan reagálnak

Szemléltetésként egy francia kisvállalkozó ezzel kapcsolatos kálváriáját és tapasztalatait említi az ismert amerikai gazdasági napilap európai kiadása. Mathilde Collin, 26 éves francia vállalkozónő e-mail menedzsmenttel foglalkozó startup céget indított. Az ehhez szükséges tőke előteremtéséhez először az európai befektetők háza táján nézett körül, még a múlt év elején. Négy hónap alatt turnézta körbe Párizs és London kockázati tőketársaságait, hogy hozzájusson mintegy 1,2 millió dollárnyi összeghez, de a felkeresett befektetők többsége még csak nem is válaszolt a megkeresésére.

Az emiatt kellően és jogosan frusztrált Collin jelentkezett az Y Combinatornál. A Szilícium-völgyben szervezett három hónapos program végén a francia vállalkozónő ismét megkereste ugyanazokat az európai befektetőket, akiket korábban, a tucatból azonban akkor is csak mindössze ketten válaszoltak neki. A párizsi Kima Ventures és a berlini Point Nine Capital együtt alig 400 ezer dollárnak megfelelő tőkével kívántak beszállni a vállalkozásába.

Colling ezzel egy időben amerikai befektetőket is megkeresett. Náluk jóval látványosabb sikert ért el. Cége mindössze 10 nap alatt 3,1 millió dollár külső forráshoz jutott amerikai pénzügyi vállalkozásoktól. Az ötletében üzletileg is fantáziát látók között van a SoftTech kaliforniai befektetőtársaság és a Gmail feltalálója, Paul Buchheit is. Collin alkalmazását azóta már több mint 500 cég hasznosítja. Az idén egymillió dolláros bevétellel számoló francia vállalkozás időközben kitelepült San Franciscóba. A startup vállalkozó úgy gondolja, mindez nem jöhetett volna létre Párizsban.

A kockázatvállalás is visszafogottabb Európában

A technológiai boom időszakában jogos lenne az európai startupok elvárása, hogy ugyanannyi pénzhez jussanak európai, mint amerikai finanszírozóktól, de ez nem így van. Európai szakértők szerint a meglehetősen széttöredezett Európában erre sokkal kisebb az esély, és az itteni befektetők amúgy is sokkal óvatosabbak, közel sem mernek akkora és olyan kockázatokat vállalni, amilyeneket a tengerentúliak.

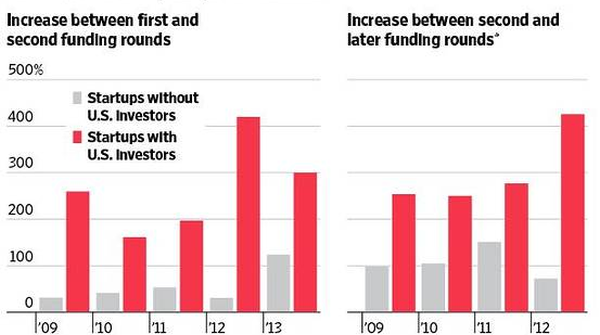

A Dow Jones VentureSource adatbázisa azt mutatja, hogy azok az európai kezdővállalkozások, amelyek felkeltették az amerikai befektetők figyelmét, jóval több, gyakran akár kétszer akkora tőkét tudnak bevonni, és jellemzően sokkal gyorsabban növekednek is, mint azok a versenytársaik, amelyek csak európai forrásokra támaszkodnak. Két évvel ezelőtt a második körös tőkegyűjtés átlagosan legalább 8 millió dollárt hozott a startupok konyhájára – feltéve, ha a pénzt amerikai befektetők adták. Ha viszont európai forrásból jött a második kör, akkor annak az átlagos értéke nem haladta meg a 3 millió dollárt. A pénzgyűjtés fent vázolt trendjeit tükrözi a mellékelt grafikon is, amely a jelenleg elérhető adatbázisok alapján a 2009-2013 közötti fejleményeket vette górcső alá.

Startupok növekedése a befektetési körök között

amerikai befektetőkkel és anélkül

Forrás: The Wall Street Journal

Persze azt a The Wall Street Journak cikke is hozzáteszi, hogy az adatokból arra nem derül fény, hogy az amerikai finanszírozástól kaptak szárnyakat a cégek, vagy egyszerűen több bevételre tudtak szert tenni, mint a versenytársaik.

Ha az ember San Franciscóból irányítja a vállalkozását, a teljes portfolióját fel tudja tölteni 40 perces autóútnyira lévő üzleti lehetőségekkel – véli az egyik olyan ottani kockázati tőketársaság ügyvezető partnere, amely Európában is jelen van. Európa ebből a szempontból sokkal széttagoltabb, rendszerint repülőre kell ülni ahhoz, hogy egyik országból eljussunk a másikba.

A globalizálható ötletekhez könnyebb pénzt szerezni

Mindezzel együtt az európai startupokba fektetett tőke rendkívül gyorsan növekszik. A befektetői hátterű európai társaságok tavaly összesen mintegy 9,2 milliárd dollár tőkéhez jutottak, négy éve pedig még csak 6,3 milliárd dollárhoz. Ugyanakkor a friss tőke több mint a 40 százaléka olyan cégeknek jutott, amelyeknek legalább egy amerikai befektetője is van.

A másik oldalról nézve, a tengerentúli finanszírozók is szívesen jönnek Európába, egyrészt mert egyre több a minőségi kezdő vállalkozás, másrészt mert – mint mondják – itt még nincsenek elszállva a befektetésekkel kapcsolatos elvárások. A második és harmadik körös befektetésekért ma már szabályos árháborút vívnak a cégek. Az amerikaiak pénztárcája azonban főleg azok előtt az európai startupok előtt nyílik szélesebbre, amelyekben megvan a potenciál a globalizálódásra.

A kivétel, ami erősítheti a szabályt

A fent vázolt trendek alól persze vannak kivételek. A magyar Balabit példája azt mutatja, hogy Európában is vannak nyitott befektetők. Bár a 15 éve alapított szoftverfejlesztő cég már nem igazán sorolható a kezdő vállalkozások kategóriájába, sok szempontból mégis startupnak minősül.

A cégnél csak az utóbbi néhány évben merült fel az első körös befektetés szükségessége. Eleinte ők is Amerikában keresték a kockázati tőkét, de tavaly nyárra végül egy frissen alakult londoni vállalkozásban találták meg a megfelelő partnert. Györkő Zoltán társalapító ügyvezető akkori indoklása szerint ennek az volt az oka, hogy válogatósak voltak. Mint akkor mondta, "fontos volt, hogy a befektetőnek ne csak pénze legyen, hanem szakmai tanácsadóként is lehessen hozzáfordulni. Éppen ezért elvárás volt az is, hogy a befektető viszonylag szűk portfolióval rendelkezzen, hogy ezáltal nagyobb figyelem jusson ránk. Ilyet Amerikában nem találtunk".

Ez persze nem zárja ki, hogy a második körben már tengerentúli befektetéssel megy tovább a cég, már csak azért sem, mert a közép távú terveik között ott szerepel a New York-i tőzsdén való megjelenés is.

Sőt még magyar befektetőkkel is lehet sikereket elérni. A Maven7 már a bostoni irodája megnyitását, majd pedig az új piacok szerzését is hazai kockázati tőkéből finanszírozta. Tavaly év elején a Primus Capital szállt be a cégbe mintegy 170 millió forinttal – ebből építették ki a bostoni hídfőállást –, amit idén a Perion Kockázati Tőkealap-kezelő 1,5 millió dollárral fejelt meg második körös befektetésként.

Más utat járt be a Ustream, amely azonban a kezdetektől amerikai-magyar vállalat volt. Már az első körös befektetés is egy kanadai központú társaságtól, a Doll Capital Managementtől kapta 2008-ban, majd a japán Softbank következett 2010-ben. Hasonló pályán mozgott a Prezi is, bár ott kezdetben erősebb volt az európai vonal. Az induló tőkét a Magyar Telekom tette a cégbe, az első körös finanszírozó 2009-ben pedig egy koppenhágai központú cég, a Sunstone Capital volt. Utána azonban jöttek a tengerentúliak. 2011-ben már beszállt a Sunstone mellé a Palo Alto-i Accel Partners, majd 2014-ben utóbbi mellé a bostoni Spectrum Equity is.

A szintén példaként emlegetett, 2009. óta a NASDAQ-on jegyzett LogMeIn szintén Európából kapta az első lökést 10 millió dollár formájában a kelet-európai piacokra koncentráló 3TS Capitaltól, de azzal a kikötéssel, hogy a további befektetéseket amerikából kell hoznia a cégnek.

Ezekből azonban nem lehet az európai és amerikai befektetői szokásokra következtetni, hiszen az ígéretes cégeknék a második, harmadik stb. körben jellemzően nő a befektetett összeg, már csak a cégérték növekedése okán is.

a melléklet támogatója a ONE Solutions

Projektek O-gyűrűje. Mit tanulhat egy projektvezető a Challenger tragédiájából?